信息来源: 浏览次数:2194次 发布时间:2021年03月03日

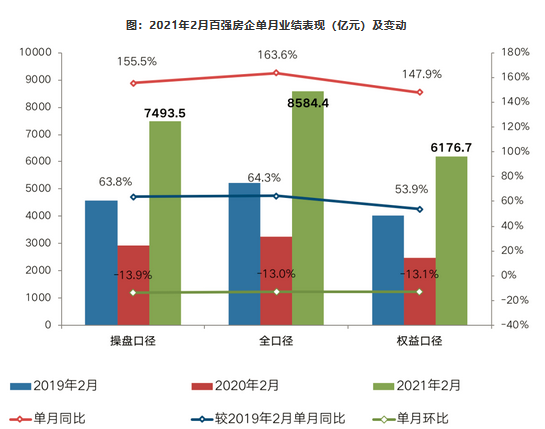

数据显示TOP100房企单月操盘销售金额环比下降13.9%,同比增长155.5%,较2019年同期增长63.8%。从2021年开年各大城市的政策趋势来看,出台的供需两端调控政策趋于多样化,核心依旧是调控收紧。

百强房企业绩实现翻倍增长

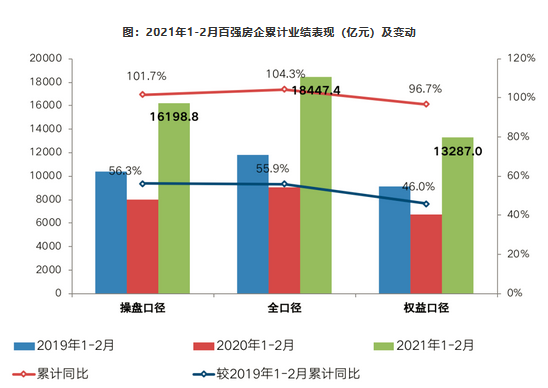

2021年2月,TOP100房企单月实现销售操盘金额7493.5亿元,百强房企整体业绩规模较2020年同期大幅增长155.5%,若与2019年对比来看,2021年相较2019年同期增长63.8%。与1月相比,百强房企单月业绩环比下降13.9%。从1-2月的累计销售操盘金额来看,百强房企整体的业绩规模同比增长101.7%,较2019年同期增长56.3%。

春节期间,借助“就地过年”的机会,不少房企营销部门持续轮流在岗,各大房企通过多种线上活动方式给出力度更大的折扣吸引消费者。如恒大在2月1日就开启了全国统一折扣,同步在各大互联网平台推送;美的置业和阳光城也在集团层面分别推出了额外98折和最高2%的线上平台购房的专属优惠;另外还有金科、龙光等房企推出了区域和项目层面的线上优惠活动。

大中型房企增长动力更足

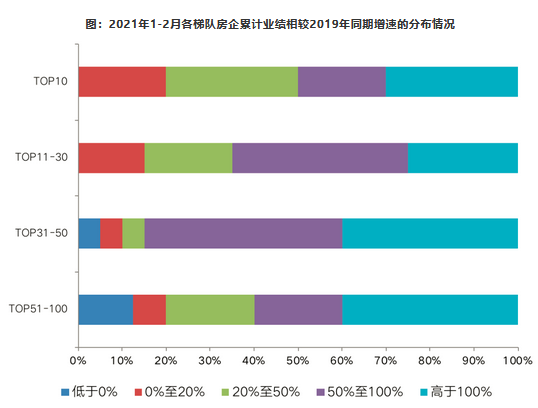

仅看百强房企1-2月业绩情况与2019年对比来看,大中型房企的增长趋势更为突出。TOP30房企相较2019年同期业绩更好,其中过半企业累计同比增速超过50%。TOP31-50梯队房企中,17家企业相较2019年同期增速高于50%,占比高于其他梯队。

而中小房企则由于项目数量少、分布区域较为集中的关系,业绩表现弹性更大。2021年1月以来,虽然多个热点城市因市场过热而出台调控政策,但从政策层面到具体市场表现还需一定的反应时间,因此2021年2月中小城市中在一二线推盘量较高的房企仍有受益,增长较为明显。如深耕杭州及浙江省内的滨江单月业绩环比大幅增长182.5%。

集中供地将加剧城市分化

2021年2月,29个重点监测城市商品住宅成交面积如期回落,环比下降40%,但受去年同期极低基数影响,同比增长223%,较2019年同期也增长40%。

具体而言,一线城市市场进入传统的销售淡季,供应显著缩量,成交环比下降53%,但较2019年2月增长103%。各城市成交仍保持在相对高位,较2019年2月均实现较大比例增长,北京和上海更是翻倍增长,真实反映市场淡季不淡。

25个二三线城市市场整体走稳,房企供货力度显著放缓,成交如期回落但并未失速,环比下降37%,但较2019年2月增长34%。城市分化加剧,7成以上二三线城市成交好于2019年同期,杭州、宁波、南京等热点城市更是实现倍增。尤其是杭州,因春节假期就地过年人数大幅增多,房地产市场反常性迎来销售窗口期,成交继续高位保持,较2019年2月增长两倍有余。

2月,市场传出22个重点城市推行土地集中出让制度,主要涉及“两集中”,即集中发布出让公告、集中组织出让活动,且2021年发布住宅用地公告不能超过三次。22城集中供地或将导致新房集中供应潮和空窗期的交替出现,扰动住宅市场供求关系,加剧城市分化。

对于上海、深圳等供地紧缺型城市土拍竞争或更加激烈。典型如深圳,由于长期土地资源紧缺,即便2020年已经超额完成供地计划,也难以真正弥合供应缺口。而对于沈阳、长春等长期供地过剩型城市而言,集中供地或将加剧土地流拍。典型如长春,商品住宅去化周期已明显超过18个月的警戒线,土地消化周期也逼近2年,库存压力显而易见。对于这类城市,房企拿地趋于谨慎,密集供地反而可能导致整体流拍率升高。这类城市新开盘项目去化情况或将取决于企业能给到的优惠力度,打折降价、送车位、去精装等趋于常态化。为了达到错峰供应,争取一个较好的销售窗口期,房企或将抢工期,竭力压缩从拿地到首次开盘周期。